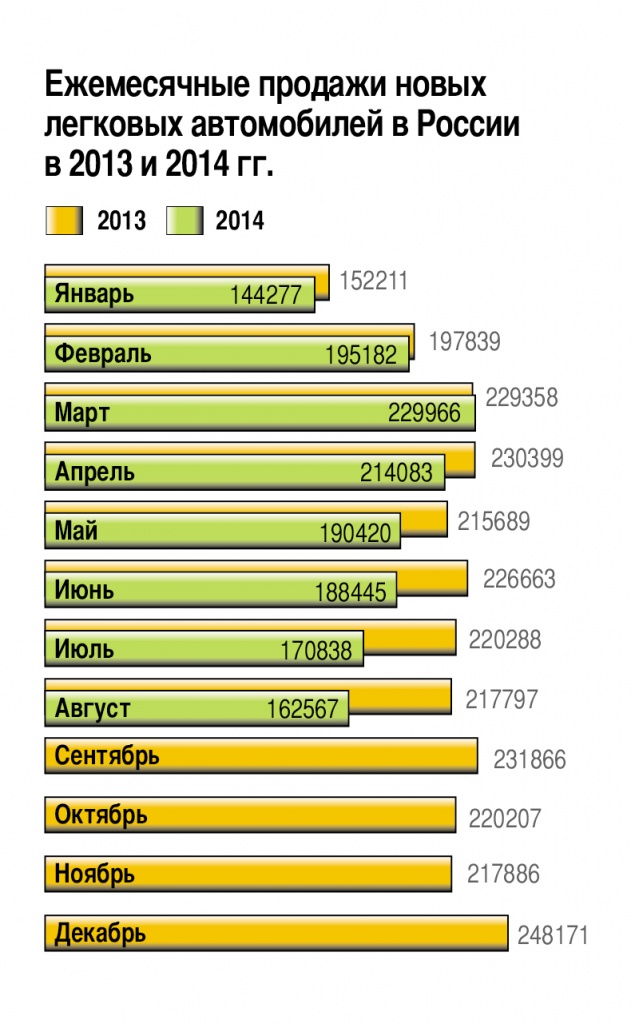

По итогам восьми месяцев спрос на новые легковые автомобили упал на 12%, а в августе продажи рухнули более чем на четверть. И тут правительство объявляет о готовности ввести контрсанкции, ограничив импорт автомобилей. Чем это может обернуться для рынка, для индустрии и, конечно, для нас, покупателей?

Курсы валют растут, кредиты дорожают, а инфляция к концу года может достичь 10%. Потребительская уверенность, естественно, падает. Любопытно, что вновь подтвердилась и выявленная нами еще шесть лет назад зависимость между ценой на нефть и российским рынком новых автомобилей: в июне нефть начала стремительно дешеветь (к середине сентября цена упала со 115 до 96 долларов за баррель, почти на 17%), а в июле продажи автомобилей просели на 23%.

Но желание поменять автомобиль у россиян не пропало: вектор спроса лишь сместился от новых машин в сторону подержанных. По данным Автостата, за восемь месяцев объем «бэушного» рынка в стране достиг 4 млн автомобилей, показав почти 10-процентный рост. Так что если оценивать российский авторынок вкупе с подержанными машинами, то он даже вырос! И нынешний экономический фон дает тому объяснение: средняя цена подержанного автомобиля - 435 тысяч рублей против 950 тысяч за новую машину. Если доля кредитных продаж новых машин в этом году снизилась с 46% до 40%, то займом при покупке подержанной машины воспользовались 18% покупателей против прошлогодних 14%: в первую очередь, это заслуга дилеров, развивающих «бэушное» направление.

Подержанные машины увели клиентов прежде всего у новых автомобилей «бюджетного» сегмента. Лады с начала года потеряли в продажах 18%, калужский Фольксваген Поло - 14%, Chevrolet Cruze- 45%, а Форд Фокус «просел» более чем вдвое... Но радует, что производители, опасаясь дальнейшего обвала спроса, пока не торопятся существенно повышать цены: с начала года они выросли на 5-9% в зависимости от марки, хотя основные валюты подорожали более чем на 10%. В итоге многие модели в России нынче стоят дешевле, чем в Европе! Например, кроссовер Dacia Duster в Германии продается минимум за 10690 евро, а у нас (под маркой Renault) - на 650 евро дешевле (по курсу 49 рублей за евро). Skoda Octavia: 16250 евро в Германии и 13142 евро в России. Это касается даже «премиума»: за Mercedes-Benz C 180 на его родине просят не менее 33915 евро, а в России - от 32040 евро, причем с «автоматом» (в Германии за автоматическую коробку надо доплачивать).

Разумеется, падение продаж сказалось и на работе российских заводов, хотя на изменение спроса они реагируют с большой задержкой - пока не переполнятся склады, как заводские, так и дилерские (чтобы предоставить в штаб-квартиру компании «позитивный» отчет, дилеров нередко вынуждают брать заведомо больше машин, чем те могут продать). За восемь месяцев этого года российские заводы выпустили 1,2 млн легковых автомобилей - всего на 4,6% меньше, чем годом ранее, хотя рынок за то же время упал на 12%! То есть тысячи машин (и сотни миллионов рублей) «морозятся» на складах. Но в августе наши заводы сократили объем выпуска легковушек уже на ошеломляющие 38%, до 100 тысяч машин в месяц.

Хуже других себя чувствуют питерский завод General Motors и всеволожский Ford Sollers. Оба перешли на односменный режим, уволили по 500-700 сотрудников, а летние каникулы увеличили с традиционных двух до трех-четырех недель. При этом фордовский завод с августа работает по четыре дня в неделю, а сотрудники предприятия GM работают по восемь дней в месяц.

Калужский завод Volkswagen тоже увеличил летний отпуск с двух до четырех недель, хотя режим работы пока остается прежним. УАЗ останавливал конвейеры еще весной, а на АвтоВАЗе в полную силу работает только «линия B0», на которой в трехсменном режиме выпускают автомобили Лада Ларгус, Nissan Almera и Renault Logan/Sandero. А вот производство «ортодоксальных» Лад, которое и так ведется в одну смену, периодически замирает: весной на несколько недель был остановлен калино-грантовский конвейер, а в сентябре поочередно останавливалось производство всех моделей, включая Приору и старую Ниву. Такая же ситуация сохранится в октябре и ноябре: осенний план производства урезан на 25 тысяч машин. Но новой волны увольнений пока не будет: во время простоев сотрудники будут проходить обучение.

Впрочем, есть и другие примеры. Питерский завод Hyundai работает не сбавляя оборотов - благодаря стабильному спросу на Solaris и Rio - и даже стал лидером по объему выпуска иномарок в России, опередив Автотор (здесь спад на 3% из-за снижения спроса на выпускаемые там модели Kia, Opel и даже BMW). Калужский завод PCMA пока поддерживает прошлогодний ритм: благодаря стабильному спросу на кроссоверы Mitsubishi Outlander и началу сборки внедорожников Pajero Sport. Не планирует останавливать конвейер и московский завод Renault (бывший Автофрамос). А черкесский Derways и вовсе рассчитывает на 10-процентный рост объема выпуска (до 55 тысяч в год): там начали выпуск китайских автомобилей Chery, Brilliance и Hawtai. Но это скорее исключение, а в целом рынок «лежит».

Для его реанимации правительство уже объявило о возобновлении с 1 сентября программы утилизации. По плану Минпромторга, до конца года у населения будет принято 170 тысяч старых автомобилей (в 2010-2011 годах по госпрограмме было утилизировано почти 600 тысяч машин), в обмен на которые владельцы получат сертификат на скидку в 50 тысяч рублей при покупке нового автомобиля у официального дилера. Дилер, в свою очередь, получит компенсацию этой скидки у правительства. Но даже к концу сентября механизм этой компенсации не заработал: многие производители и дилеры на свой страх и риск запустили программу за счет собственных средств. Немудрено, что и результат пока далек от ожидаемого: например, АвтоВАЗ (крупнейший участник прошлой утилизационной программы) за первые три недели сентября продал по программе утилизации лишь 6300 машин.

А как на ситуацию смогут повлиять возможные контрсанкции? Их рамки до сих пор не определены, поэтому рассмотрим несколько сценариев.

На полный запрет иномарок, включая ввоз комплектующих для локальной сборки, конечно, никто не пойдет: это катастрофа.

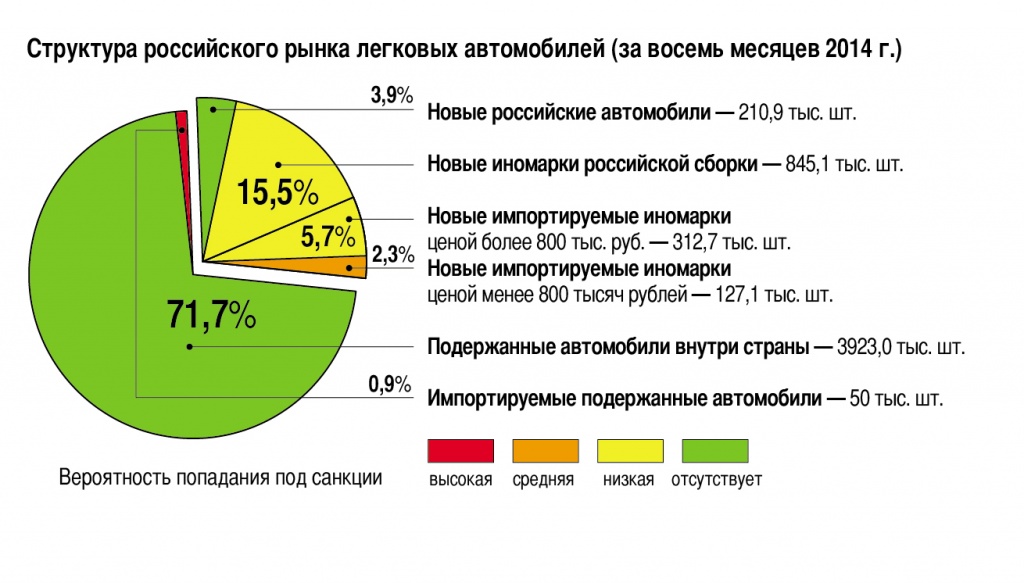

Второй вариант - запрет импорта новых автомобилей. На них сейчас приходится около трети рынка (700 тысяч машин в год), но именно импортные машины создают основной ассортимент: почти 230 моделей против сотни локализованных. И именно эти автомобили привлекают наиболее состоятельных клиентов, а дилеры получают самую большую «маржу». А некоторые марки, которые не обзавелись локальным производством в России, в случае запрета и вовсе покинут рынок: Honda, Volvo, Suzuki, Subaru, Land Rover, Jaguar, Porsche, Mercedes-Benz... Впрочем, нужно лишь вспомнить, какими автомобилями пользуются госслужащие высшей категории, чтобы отмести и этот вариант. Разве что подождать, пока не только BMW с Audi, но и Daimler начнет у нас крупноузловую сборку (говорят, площадка уже подобрана), а попутно подстегнуть и остальных побыстрее начать сборку в России? Но, во-первых, профанация в виде «отверточной» сборки неизбежно приведет к удорожанию автомобилей. А для тех компаний, которые уже разжились заводами в России, организовать «отверточную» сборку импортируемых моделей и вовсе не составит труда. Но главное - теряется пафос контрсанкций: кого и чем мы накажем? Разве что сделаем очередной «жест доброй воли» по отношению к уклончиво-лояльному Китаю? В любом случае, это обойдется себе же дороже.

Третий сценарий - запрет импорта моделей ценой менее 800 тысяч рублей. Этот порог взят не с потолка: на нем заканчиваются цены на УАЗ Патриот, а значит, подобный заслон можно оправдать желанием оградить от конкурентов исконно отечественные модели. Так ведь под эту же ценовую планку попадает и большинство иномарок, уже выпускающихся в России, значит, неизбежно повысится спрос и на них. Вспомним, что даже «номинальная» степень их локализации редко превышает 50%, - и поймем, что подобные санкции окажутся скорее на руку тем странам, против кого они затеваются. Кстати, объем продаж импортных машин дешевле 800 тысяч рублей - лишь около 200 тысяч машин в год, то есть 8,5% рынка новых автомобилей. Так себе санкция...

Остается наименее болезненный (и, судя по заявлениям, наиболее вероятный) вариант - запрет импорта подержанных машин. Как мы уже отмечали, рынок секонд-хэнда сейчас на подъеме, да вот незадача: доля вновь ввезенных машин исчезающе мала - около 50 тысяч легковушек, то есть примерно 1% рынка! Причем в основном это праворульные автомобили из Японии, реже - модели из Южной Кореи и Европы. Это значит, что перекрой правительство ручеек импорта подержанных легковушек, пострадают наши же сибиряки и жители Дальнего Востока. Причем «внутренние» проблемы окажутся гораздо серьезней, нежели «внешний» эффект. Вспомните, сколько было разговоров о запрете «правого руля» - и каждый раз власти шли на попятную, прикинув, сколько же людей, так или иначе вовлеченных в доставку, торговлю и обслуживание подержанных машин с правым рулем, останутся не у дел. Япония же, главный поставщик «секонд-хэнда» в восточные регионы, переживет этот укол легко: заработают еще несколько установок для утилизации, получат новый импульс технологии по переработке вторсырья, появятся новые рабочие места... А страны ЕС этих санкций могут и вовсе не заметить. Или, как и в случае со вторым сценарием, поблагодарить за стимулирование спроса на доступные европейские модели, собираемые в России.

А вот для тех, кто все же подумывает о покупке нового автомобиля, у нас совет один: сейчас - самое время! Особенно по программе утилизации, поскольку многие производители за участие в ней готовы увеличить скидку с «официальных» 50 тысяч до 100, а то и 150 тысяч рублей. Ведь им, помимо прочего, нужно избавляться от складских запасов, а там все еще можно найти машины 2013 года выпуска. Главное - не дожидаться, пока автопроизводители начнут от безысходности повышать цены. Или пока желанный автомобиль не попадет в черный список таможни.