Отложенный спрос: подробная статистика продаж в 2024 году (включая альтернативный импорт)

Фото:

Игорь Владимирский | компании-производители

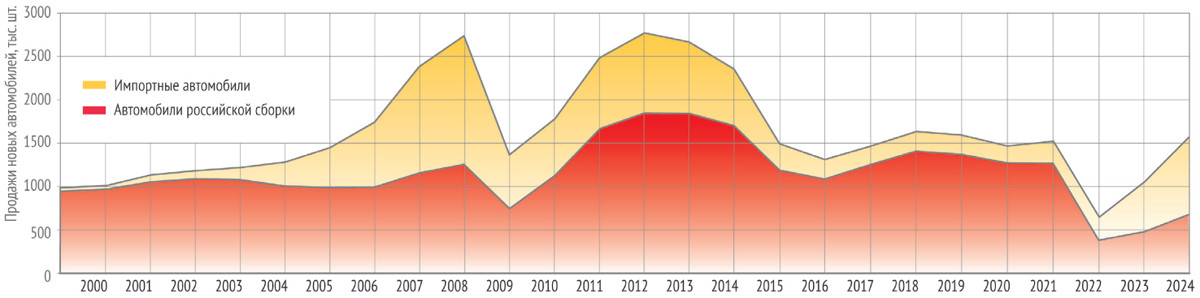

Год назад мы робко надеялись, что российский рынок вырастет до 1,2—1,3 млн новых автомобилей. На деле же вышло 1,58 млн машин! С ростом продаж на 49% страна вернулась к уровню 2021 года. Правда, картина рынка теперь совсем другая.

Итак, 1 млн 576 тысяч новых легковых автомобилей. Российский рынок вернулся на четвертое место в Европе: впереди только Германия (2,81 млн), Великобритания (1,95 млн) и Франция (1,7 млн), в которых объем продаж плюс-минус стабилен уже много лет. А в мировом рейтинге Россия теперь на десятом месте. Но вот другие, менее оптимистичные цифры: 62,4% спроса в прошлом году у нас пришлось на китайские автомобили (в 2023-м было 52,3%). С января по декабрь продано 984 тысячи таких машин, к которым мы в Авторевю относим Москвичи, Эволюты, Соллерсы и прочие Иксайты, невзирая на шильдики и место финальной сборки. Почти миллион за год! Грубо говоря, два из трех проданных автомобилей были китайскими.

Российский авторынок вернулся к уровню 2015—2021 годов: судя по всему, 1,5—1,6 млн новых машин в год и есть наша «норма жизни». Ключевое отличие новой реальности от того «стабильного периода» в том, что доля импортных автомобилей теперь значительно превышает долю собранных внутри страны. Казалось бы, в России есть множество простаивающих автозаводов, однако даже стремительно растущий утилизационный сбор не стимулирует иностранцев (читай — китайцев) вкладываться в локальное производство

Наиболее активно за кошельки российских покупателей взялась компания Chery, со всеми своими брендами и суббрендами заняв 20,5% продаж (это 324 тысячи машин). А «большая китайская тройка» Chery-GWM-Geely оккупировала уже почти половину рынка.

Альтернативный (то есть неофициальный) импорт? Он еще существует, но государство с ним активно борется. Если в 2023 году на эту «серую» зону пришлось 16% продаж, то в 2024-м — лишь 10%, в которые уместился не только весь цвет «недружественного» автопрома, но и некоторые китайские марки, не спешащие приходить в Россию с парадного входа. В перечне официально импортируемых моделей лишь чуть больше сотни наименований, зато список «альтернативы» — почти восемьсот позиций! Посмотрите хотя бы на нашу сводную таблицу — сейчас в ней 148 марок, тогда как в 2021 году было только 57. Другое дело, что многие названия никому ни о чем не говорят, а немало моделей было продано в единичных экземплярах.

Примерно 39% «серого» импорта в прошлом году пришло через Киргизию, которая даже после весеннего ужесточения правил растаможки осталась крупнейшим хабом для такого бизнеса. Впрочем, каналов, по которым «запрещенка» попадает в Россию, великое множество. Именно поэтому из отчетов никуда не делся даже «тяжелый люкс» вроде брендов Bentley, Rolls-Royce или Ferrari, которые в таких условиях наращивают продажи, не отражая Россию в официальных отчетах.

Общая скрытность стала характерна и для российского автопрома. Некоторые простаивающие заводы без лишнего шума начали «отверточную» сборку китайских автомобилей: тишина им нужна, чтобы не привлекать к поставщикам машинокомплектов внимание санитаров-санкционщиков.

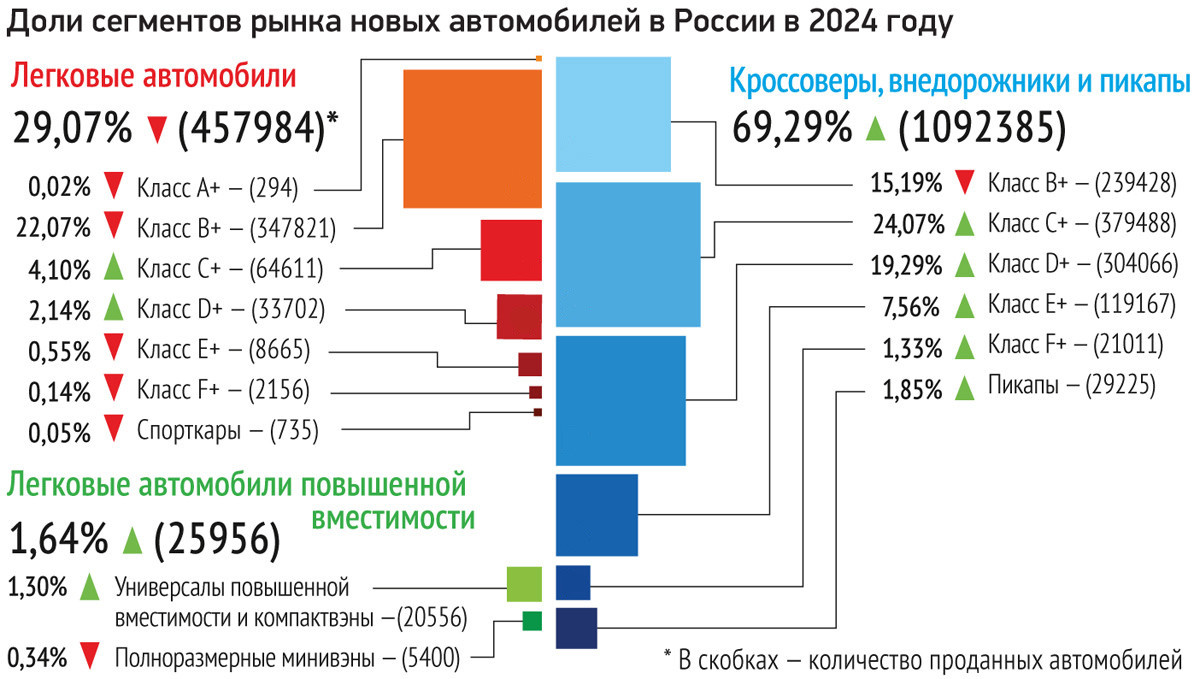

Но не только геополитика определяет структуру авторынка. На нее влияют и внутренние законодатели. Например, систематическое повышение так называемого утилизационного сбора фактически перекрыло кислород недорогим импортным машинам: с учетом всех надбавок, которые возникают после пересечения границы, их итоговая цена становится совершенно неинтересной, а бизнес — невыгодным. Именно поэтому в России фактически вымер легковой класс A+ (всего 0,02% рынка): таких машинок продали даже меньше, чем спорткаров! А в классе B+ отечественная Лада заняла доминирующую позицию.

Интересно, что если оперировать только продажами иномарок, то на автомобили сегмента SUV (то есть разнокалиберные кроссоверы, внедорожники и пикапы) приходится аж 86% сбыта! Легковушки в России фактически капитулировали. В общей же картине рынка 2024 года доля «внедорожного» сегмента — 69%, что тоже немало. Такая же доля у машин с автоматическими коробками передач всех мастей (включая «роботы» и вариаторы). А полный привод имеют 39% проданных автомобилей.

Впрочем, все это лишь любопытные детали. Важно, что за предыдущие годы на российском рынке сформировался громадный отложенный спрос. И вклад корпоративных автопарков в нем не определяющий: в прошлом году доля юрлиц в структуре продаж даже снизилась с 22% до 18%. Как мы видим, от желания сменить свою ласточку частных покупателей не отваживают ни постоянный рост цен, ни повышение кредитных ставок. Финансовая емкость рынка в 2024 году поставила новый рекорд: 4,91 трлн рублей! (В 2021 году, когда количество проданных машин было примерно таким же, на них потратили только 3,05 трлн рублей. А в 2015-м на те же полтора миллиона новых машин ушло 1,79 трлн рублей.) И хотя в месяцы знаковых изменений «утиля» или ключевой ставки Центробанка происходят колебания спроса, общий автомобильный голод они не перебивают. Так что, если в 2025 году не произойдет серьезных встрясок, российский авторынок вполне может остаться на уровне 1,5 млн новых машин.

А теперь — подробно о результатах продаж каждой марки. Как всегда, мы учли только легковые автомобили, однообъемники, кроссоверы, внедорожники и пикапы.