Подробная статистика российского авторынка в 2022 году (включая параллельный импорт)

Фото:

Игорь Владимирский

Такого потрясения у российского рынка не было за все время его существования: большинство автопроизводителей прекратило производство и поставки новых машин, а продажи по итогам года обрушились на 58%! Зато в оборот вошло новое понятие параллельного импорта.

В прошлом году на российском рынке продано 644,5 тысячи новых легковых автомобилей. Впервые с 2000 года объем продаж упал ниже отметки в один миллион машин! Даже в посткризисном 1999 году в России было продано 985 тысяч новых машин, хотя из них только 45 тысяч иномарок. Фактически мы опустились до уровня СССР самого начала семидесятых годов, когда ВАЗ только набирал обороты.

Глубокий анализ результатов официальных продаж на этот раз не имеет особого смысла, ведь количество проданных машин у европейских, японских, корейских и американских компаний в 2022 году зависело не от производственных или маркетинговых успехов, а лишь от того, сколько автомобилей находилось на складах по эту сторону границы в конце февраля, когда поставки были остановлены. Более 40% машин было продано в течение первого квартала. Дальше сбыт у этих марок во многом катился по инерции, на сколько хватило запасов, — как автомобиль во время замеров выбега после перевода трансмиссии в нейтраль. Зато китайским производителям выпал джекпот: они хоть и столкнулись с логистическими трудностями, но продолжали сборку и импорт.

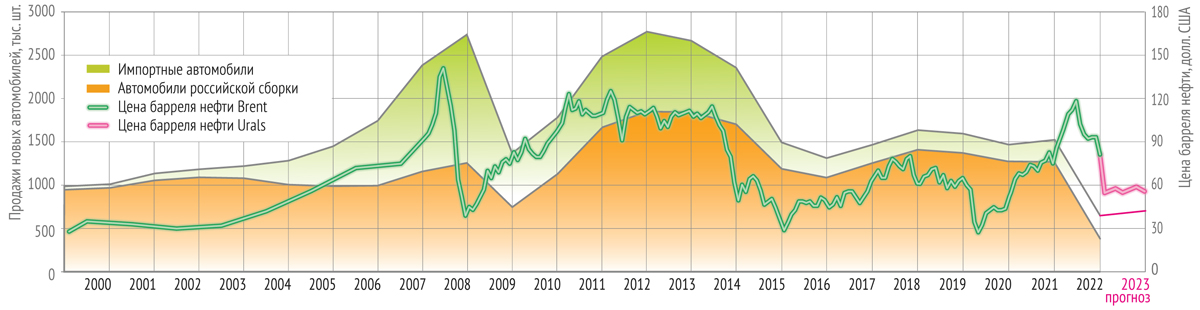

Мы отслеживаем соотношение между объемом продаж новых автомобилей в России и ценами на нефть референсной марки Brent с 1999 года, когда российский рынок начал бурно расти. Вплоть до позапрошлого года корреляция была практически идеальной. Но потом все пошло враздрай: в действие вступили совсем другие, малопредсказуемые факторы. Поэтому наш прогноз на 2023 год весьма условен, причем для «нефтяной» корреляции мы взяли не Brent, а российскую марку Urals

Поэтому структура рынка изменилась кардинально. Если в начале года на китайские автомобили приходилось менее 10%, то в декабре — рекордные 37%! Хотя в основном это достигнуто усилиями сформировавшейся китайской «большой тройки» — компаний Chery, Geely и Haval. Остальные инициативу упустили. Доля российских марок тоже выросла с 21% до 37%. А у остального мирового автопрома она сократилась с 69% до 26% — и дальше станет еще меньше.

По данным Ассоциации европейского бизнеса, которая оперирует только официальной статистикой, «по-белому» в прошлом году у нас продано 606 тысяч новых легковушек. Еще почти 39 тысяч машин (то есть примерно 6% от общего объема рынка) поставлено по «серым» схемам: это и частный ввоз, и полноценный параллельный импорт юридическими лицами. Эти машины приходят в основном из Казахстана, Белоруссии и Армении, но есть и поставки напрямую из ОАЭ, Южной Кореи и даже праворулек из Японии.

Этот бизнес существовал всегда (скажем, Теслы в Россию ввозили только неофициалы), но адаптироваться к новым условиям и расти он начал только минувшим летом, а в декабре его рыночная доля достигла уже 12%. Например, из Казахстана только частные лица в прошлом году ввезли более 12 тысяч новых машин местной сборки. Объем пока невелик, зато ассортимент — широчайший.

Естественно, мы не могли обойти стороной этот сектор рынка, поэтому для анализа использовали только наиболее полные данные Автостата, собранные на основе регистраций ЭПТС. И с учетом этого пересчитали статистику за 2021 год. К данным АЕБ и прежде были серьезные вопросы в связи с завышением реальных продаж, но теперь этот источник и вовсе потерял актуальность.

Чудовищный провал авторынка обусловлен не только нехваткой машин, но и резким скачком цен в условиях экономической нестабильности и дефицита. Они достигли пика весной, после чего произошел откат. По оценке Автостата, средневзвешенная цена новой машины в 2022 году выросла на 17%, до 2,33 млн рублей. Неудивительно, что доля корпоративных покупателей за прошедший год увеличилась с 19% до 24%.

А кроссоверы и внедорожников теперь занимают не 51%, как годом ранее, а 56% — новый рекорд! Что неудивительно, ведь китайцы везут к нам сплошь паркетники. Куда интереснее, что премиум-сегмент в прошлом году сократился с 10% до 6%, хотя прежде рос несмотря ни на что.

Что дальше? Если не будет новых потрясений (а это совсем не факт), то медленное восстановление рынка, начавшееся еще летом, продолжится и в этом году. Недостачу официальных машин из «недружественных стран» (298 тысяч машин в прошлом году) вполне реально компенсировать. Об увеличении объемов производства до 400 тысяч машин заявил АВТОВАЗ (хотя мы прогнозируем не более 300 тысяч), заработал Москвич. Много новинок готовят китайцы, активно осваивая конвейеры остановившихся российских заводов (Автотор в Калининграде, Соллерс во Владивостоке). В отсутствие конкуренции им вполне по силам взять 300-тысячный рубеж в этом году. Плюс «серый» импорт (примерно 90 тысяч машин). Поэтому наш умеренно оптимистичный прогноз — 680—700 тысяч новых автомобилей.

А теперь — подробно о результатах продаж каждой марки. Как всегда, мы учли только легковые автомобили, однообъемники, кроссоверы, внедорожники и пикапы, оставив за бортом всевозможные грузовички и микроавтобусы.