Карантин и дефицит: подробная статистика российского авторынка в 2020 году

Фото:

Игорь Владимирский | компании-производители

В первом полугодии — карантин, остановленные заводы и закрытые дилерские центры, во втором — отложенный спрос, нехватка машин и ценовой беспредел. Чем еще запомнился 2020-й на российском автомобильном рынке?

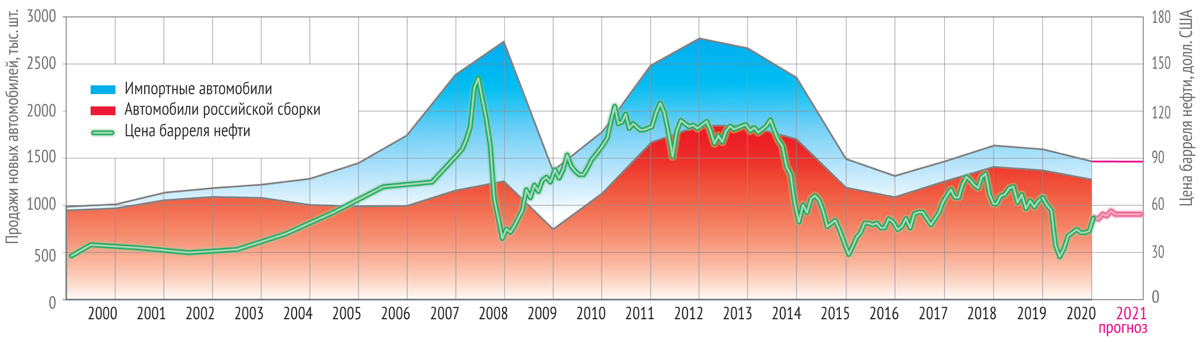

В Японии продажи новых машин упали на 12%, в США — на 15%, Германия показала спад на 19%, Франция — на 26%, а Великобритания — на 29%. Весь мировой авторынок из-за коронакризиса обвалился в 2020 году на 14%, до 77,7 млн штук. Но по статистике регистраций в ГИБДД, которую мы в Авторевю используем для анализа рынка уже пять лет, в России спрос упал всего на 7,9% — до 1 млн 470 тысяч легковых автомобилей. Мы даже не провалились до уровня кризисного 2016 года, когда на учет встало 1 млн 259 тысяч машин!

Кстати, по официальной статистике, которую собирает Ассоциация европейского бизнеса (АЕБ), в 2020 году на российском рынке продано 1 млн 502 тысячи новых автомобилей. «Лишними» оказались всего 32 тысячи машин, тогда как в прежние годы разница достигала 200 тысяч. Она может иметь вполне объективные причины: например, купленные в России машины уезжают в соседние страны, встают на учет с задержкой или вовсе обходятся без регистрации, работая на закрытых территориях. Кроме того, ГИБДД не любит включать в свои базы данных собственные патрульные автомобили. Это может объяснять расхождения у Лады и УАЗа, хотя едва ли применимо к китайским брендам, которые по-прежнему любят жонглировать цифрами.

Мы отслеживаем соотношение между объемом продаж новых автомобилей в России и ценами на нефть референсной марки Brent с 1999 года, когда российский рынок начал бурно расти. На графике линии идут почти синхронно. И хотя главной причиной падения продаж в 2020 году стала пандемия, зависимость рынка от черного золота по-прежнему прослеживается, ведь весной цены на нефть упали до минимума за последние пять лет. Прогноз на 2021 год безрадостный: даже если не будет новых потрясений вроде прошлогоднего карантина, на рост рынка рассчитывать не приходится

Однако в 2020 году сравнение полицейских и официальных данных обернулось новым открытием: количество регистраций у многих марок сильно превышает данные АЕБ! Это всплыли те машины, которые ранее были включены в отчеты для выполнения плана, но реально проданы только сейчас. Ведь после ослабления весеннего карантина люди ринулись в автосалоны сметать все подряд.

В лексикон автобизнеса вернулось подзабытое слово «дефицит». К началу осени во многих шоурумах было шаром покати. Покупатели боялись новых пандемийных ограничений и резкого падения рубля, а в итоге сами подстегнули ценовой беспредел: дилеры начали без зазрения совести приписывать к ценникам сотни тысяч рублей, формально оправдывая это копеечным и не всегда нужным допоборудованием. Все равно возьмут… И ведь брали!

Словом, спрос в 2020-м превышал предложение. И если бы не задержки в поставках, падение рынка оказалось бы еще менее заметным.

Доля кроссоверов и внедорожников в структуре продаж достигла 49% против 46,6% в 2019 году. А если учесть всевозможные кросс-версии хэтчбеков и универсалов, то рыночную капитуляцию обычных легковушек можно считать состоявшейся. Многие компании на нашем рынке и вовсе сосредоточились на «внедорожных» моделях. Впрочем, самым массовым остается легковой класс B+ (37,3% рынка), но ассортимент в нем скудеет с каждым годом. А класс C+, который еще десять лет назад считался важным и перспективным, съежился до 3,8%. Премиум-сегмент, как водится, пострадал меньше рынка, и его доля за год выросла с 9,5% до 9,9%. А доля корпоративных клиентов, по данным Автостата, составила всего 14,9% от общего объема рынка.

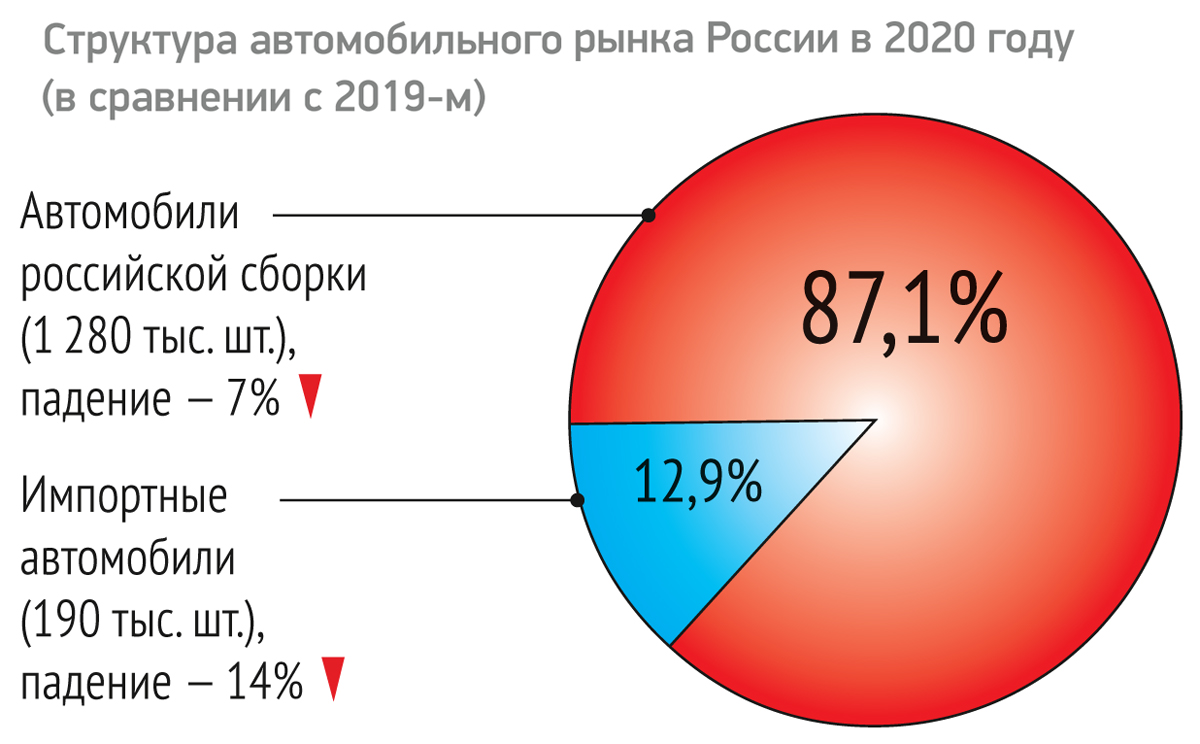

Постоянное повышение так называемого утилизационного сбора, валютные колебания и пресловутая ЭРА-ГЛОНАСС играют против импортных моделей. В 2020 году их продажи упали на 14%, а выбор сокращается едва ли не ежемесячно. Причем предпосылок к замедлению этого процесса нет.

В минувшем году к нам вернулись Opel и Great Wall, появился новый бренд Cheryexeed. Но потерь больше: рукой помахали Datsun, smart и Chrysler, хотя об уходе компаний Zotye и Lifan едва ли придется горевать. Прощается с нами и Honda — кто следующий? Словом, даже сохранение нынешнего состава игроков и объема рынка в 2021 году можно будет считать достижением.

А теперь — подробно об успехах каждой марки. Как всегда, мы учли только легковые автомобили, однообъемники, кроссоверы, внедорожники и пикапы, оставив за бортом всевозможные грузовички и микроавтобусы. В качестве основной мы использовали статистику ГИБДД, но для справки привели и официальные данные АЕБ — они выделены красным цветом.