Российский автомобильный рынок переживает стагнацию - в ушедшем 2013 году продажи новых легковых автомобилей снизились на 5,5%, до 2 млн 608 тысяч штук. Зато доля иномарок российской сборки в структуре продаж впервые превысила 50%.

Несмотря на спад, Россия сохранила шестое место в мире по объему продаж автомобилей - впереди, как и прежде, Китай (17,9 млн машин), США (15,6 млн), Япония (5,37 млн), Бразилия (3,58 млн) и Германия (2,95 млн). Но в падении спроса мы не одиноки: бразильский рынок упал на 2%, немецкий - на 5%, а в Японии динамика нулевая.

В России спад начался еще в феврале и продолжался вплоть до декабря, когда были запущены новогодние распродажи с небывалыми скидками. Не сильно помогла даже госпрограмма льготного автокредитования: хотя с июля по декабрь ею и воспользовались 277 тысяч человек (за весь 2011 год - только 263 тысячи покупателей), это лишь притормозило падение. Но помогла... Олимпиада: из-за вкачивания денег в южный регион спрос на автомобили там рос почти весь год.

На продажах автомобилей сказалась общая экономическая депрессия в стране, а также снижение курса рубля по отношению к основным валютам и цен на нефть. По оценкам Росстата, индекс потребительской уверенности за прошедший год упал на 3%.

Зато вторичный рынок в России вырос на 4%, до 5,6 млн машин в 2013 году. И хотя в основном это «циркуляция» автомобилей внутри страны (вновь ввезенных - менее 10 тысяч машин, в основном из Японии), за освоение этого сегмента все активнее берутся официальные дилеры, развивая программы trade-in по выкупу подержанных автомобилей в счет оплаты новых. Пока «официалам» принадлежит лишь около 5% вторичных продаж, но эта доля постоянно растет.

|

|

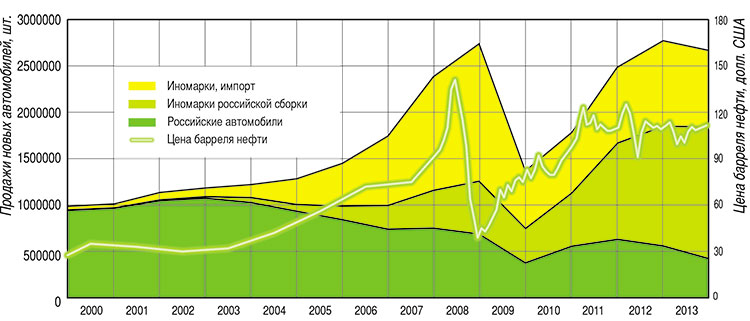

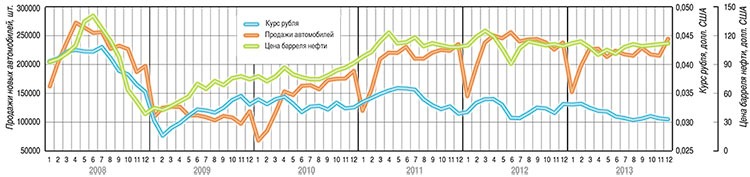

С начала экономического кризиса мы отслеживаем соотношение между объемом продаж новых автомобилей в России, ценами на нефть референсной марки Brent и курсом рубля относительно доллара США: на верхнем графике линии идут почти синхронно. А график слева отражает удивительно прочную связь между ценами на нефть и суммарным объемом российского рынка новых машин с 1999 по 2013 год |

А на рынке новых автомобилей успешнее те производители, чей модельный ряд включает бюджетную модель класса B+ или относительно доступный компактный кроссовер, а лучше - и то и другое. Те, кто не пришел к этой концепции ранее, теперь вынуждены глотать пыль конкурентов и спешно наверстывать упущенное. Например, серьезно просчитались в концерне PSA, сделав основную ставку на седаны класса C+: продажи в этом сегменте рынка упали на 12%! В классе B+ падение еще больше - на 15,5%, но сам сегмент остается самым массовым (845 тысяч машин, или треть рынка), а его сокращение почти полностью на совести АвтоВАЗа.

Cерьезное падение в сегменте среднеразмерных машин класса D+: минус 19%. Зато компактные кроссоверы и внедорожники сегментов B+ и C+ триумфально шагают по стране - за год спрос на них вырос на 16%, до 666 тысяч машин, треть из которых - с приводом на одну ось. А вазовский Ларгус взорвал сегмент легковушек повышенной вместимости, который прибавил 31%.