Пять технологий, с которыми Китай будет доминировать в автопроме: наш анализ

Фото:

компании-производители

Двадцать семь миллионов — Китай сегодня производит больше всех автомобилей и больше всех электромобилей. Это счет на табло, который бесполезно оспаривать, но сложно возразить и тем, кто говорит, что китайские автомобили не блещут техническим разнообразием, а электромобили все как один повторяют решения Теслы. Пока — да, но, на мой взгляд, есть как минимум пять технологий, которые Китай уже «приватизировал», чтобы доминировать в интеллектуальной сфере автопрома на ближайшие десятилетия.

О том, как устроен китайский автопром, я рассказывал в репортаже с автосалона в Шанхае и в материале про визит на завод компании Great Wall. Если коротко, то сегмент доступных компактных седанов с традиционными двигателями почти полностью занимают иностранные бренды, среди которых лидируют Nissan, Toyota и Volkswagen. В жанре компактных кроссоверов с ДВС первенство уже за китайскими компаниями, но все эти автомобили технически похожи друг на друга и несут в себе минимум революционных технологий.

Среди всего многообразия моделей и брендов 96% рынка ДВС занимают автомобили с двигателями объемом до 2,0 л. Китайский автопром на отлично освоил производство турбомоторов, роботизированных коробок передач, простейших многорычажек для задних колес, полноприводных трансмиссий с муфтой подключения задней оси — и сенсорных дисплеев. Эту технику автозаводы «упаковывают» в кузова разного формата (компактные, среднеразмерные или семиместные кроссоверы), украшают «оберткой» индивидуального дизайна (почти у каждого бренда есть свой центр стиля с именитым шеф-дизайнером) и сотнями тысяч выводят на рынок.

Похожим образом дело обстоит и в сегменте гибридов и электромобилей, которые в Китае объединены в категорию NEV (New Energy Vehicles). С той только разницей, что здесь доминируют китайские бренды плюс Tesla. Это касается всех сегментов рынка NEV, от доступных компактных гибридов и «электричек» (BYD, Wuling, Geely, Chery) до премиум-кроссоверов (Li Auto, Nio, Xpeng). Выбор широчайший, но если присмотреться к технической стороне, то станет очевидно, что и здесь конструкторская фантазия не выходит за рамки стандартизованных решений. Для гибридов это маленькие турбомоторы в паре с электродвигателями, интегрированными в роботизированную трансмиссию, плюс отдельный электромотор для задних колес. Для электромобилей — литий-ионные батареи под полом, электромоторы спереди и сзади плюс круиз-контроли разной степени беспилотности.

И то, и другое, и третье изобрели далеко не китайцы, но они наладили массовый выпуск и обеспечили спрос. Однако пока — только на своем домашнем поле, ибо самым крупным экспортным направлением китайского автопрома остается уполовиненный российский рынок. Впрочем, у Китая в рукаве спрятана целая колода решений, которые позволят ему сказать действительно новое слово всему автопрому. Это литий, натрий, дроны, автопилоты и WeСhat. Но обо всем по порядку.

Литий всему голова

Говорим «электромобиль» — подразумеваем литий-ионную батарею. Даже если на самом деле это литий-железо-фосфатная (LFP), литий-полимерная (LiPo), литий-титанатная (LTO) или литий-марганцевая (LMO). В любом случае переносчиком заряда в них являются положительно заряженные ионы лития. Который, таким образом, оказывается ключевым элементом для развития электромобилей.

Почти 80% мирового производства лития идет на аккумуляторы. Глобальные промышленно доступные запасы этого металла (примерно 26 миллионов тонн) рассредоточены по всему земному шару, но 70% приходятся на Чили, Австралию и Аргентину. У Китая — только четвертое место по ресурсам (7,6%), однако именно КНР контролирует 70% обработки лития и его поставок для производства батарей.

Простой пример: в силу того, что чилийские месторождения недостаточно разработаны, сегодня больше всех лития добывает Австралия (47% производства), но практически весь этот объем экспортируется в Китай. Кроме того, КНР владеет месторождениями в Конго и долей в совместном проекте в Боливии. Добавьте сюда еще и то, что Китай контролирует 70% мировой добычи кобальта, который идет на производство катодов.

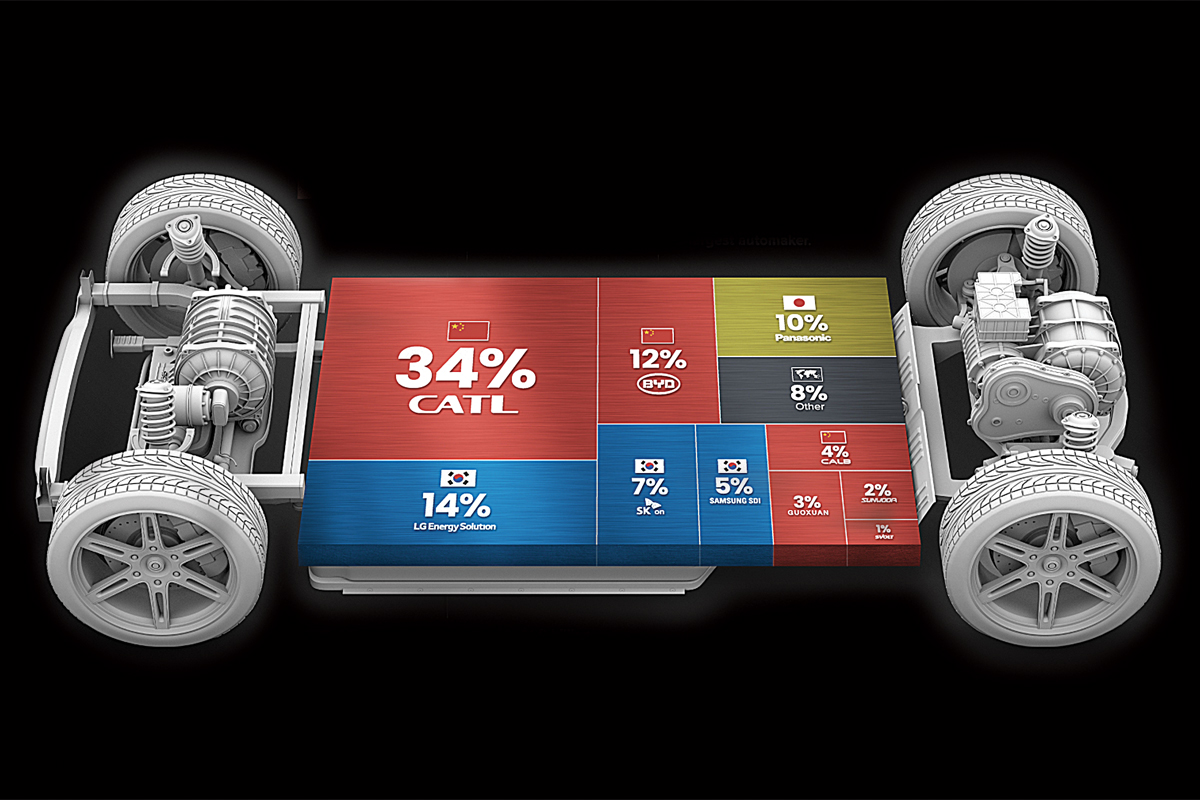

Десятка крупнейших производителей литий-ионных батарей, по данным агентства Bloomberg, в 2022 году полностью состояла из азиатских компаний, а доля КНР превышала 55%. Первое место с огромным отрывом держит китайская компания CATL (Contemporary Amperex Technology Company Limited) — 34% мирового рынка. У корейской LG только 14%, у BYD 12%, Panasonic занимает 10% рынка, а корейские чеболи-гиганты SK и Samsung — 7% и 5% соответственно. Замыкают десятку еще четыре китайские компании, на которые в совокупности приходится 10% рынка, — это CALB, Guoxuan, Sunwoda и SVOLT. Все остальные производители мира — это еще 8%

Вот почему в десятке мировых лидеров по производству литий-ионных батарей сегодня сразу шесть китайских компаний: CATL, BYD, CALB, Guoxuan, Sunwoda и Svolt (бывшее подразделение Great Wall Motor). Из них только на CATL приходится 34% глобального производства, а на остальные пять компаний — еще 22%.

Получается, что одна страна почти монопольно владеет главным ресурсом для электромобилизации. И с этой точки зрения уже не так важно, сколько электромобилей в конце концов будут нести эмблему китайского бренда, если в каждом втором из них, включая Теслу, будет стоять китайская батарея. Однако есть нюансы.

Во-первых, потребление лития в последние три года увеличивается примерно на 30% ежегодно: с 82,5 тысячи тонн в 2020-м до 130 тысяч тонн в 2022-м. Дальше будет больше. И хотя даже двукратное увеличение этого «расхода» математически еще не означает дефицита, но все равно запасы конечны, а каждая следующая тонна будет обходиться все дороже и дороже.